Medienpolitisches und rechtliches Umfeld

Regulatorische Bedingungen

Deutschland kennzeichnet — wie nahezu alle europäische Staaten — ein duales Rundfunksystem aus privaten und öffentlich-rechtlichen Anbietern. Marktführer bei Zuschauern und Werbewirtschaft ist die ProSiebenSat.1 Group. Die privaten Anbieter agieren als eigenständige Wirtschaftsunternehmen und beziehen ihre Umsätze größtenteils aus der Vermarktung von Werbung. Sie finanzieren mit einem Budget in Höhe von 7,1 Mrd Euro über 280 TV-Sender und fast 260 Hörfunkprogramme (2012). Im Vergleich dazu betreiben die Öffentlich-Rechtlichen mit einem Etat von 8,6 Mrd Euro rund 20 TV-Sender und 70 Radioprogramme. Die öffentlich-rechtlichen Rundfunkanstalten mit ihren Hauptprogrammen ARD und ZDF sind mit der „Grundversorgung der Bevölkerung mit Information, Bildung, Kultur und Unterhaltung“ beauftragt. Ihre Finanzierung wird bislang per Gesetz über den Rundfunkbeitrag sichergestellt. Darüber hinaus partizipieren auch die Öffentlich-Rechtlichen an Werbeumsätzen.

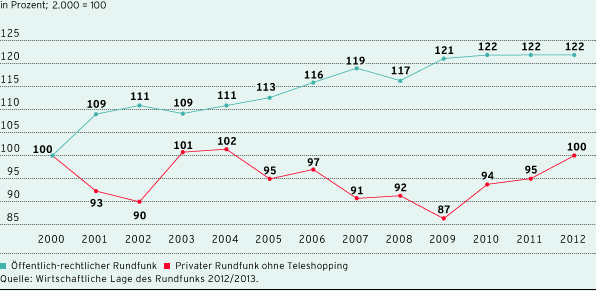

Aus Sicht der privaten Rundfunkbetreiber ist das duale System in den vergangenen Jahren in ein deutliches Ungleichgewicht geraten, da die Einnahmen aus Rundfunkbeiträgen kontinuierlich gestiegen sind:

Änderung der Gesamtumsätze im Rundfunk im Vergleich

Im Jahr 2000 betrug die monatliche Gebühr noch 28,25 DM bzw. 14,44 Euro, 2012 belief sie sich auf 17,98 Euro je TV-Gerät. Angesichts der zunehmenden Konvergenz von Endgeräten orientiert sich die Höhe des Rundfunkbeitrags seit Januar 2014 nicht mehr an der Anzahl der Geräte. Der Beitrag wird nun standardisiert je Haushalt erhoben und damit unabhängig von Art und Anzahl der Geräte. Mit der Umstellung auf das neue Gebührenmodell haben sich die Einnahmen der Öffentlich-Rechtlichen aus dem Rundfunkbeitrag nochmals erhöht. Für das Jahr 2014 lagen bei Redaktionsschluss noch keine Zahlen vor; die Kommission zur Ermittlung des Finanzbedarfs der Rundfunkanstalten (KEF) prognostiziert für die Periode 2013 bis 2016 jedoch Mehreinnahmen von insgesamt 1,145 Mrd Euro. Die KEF hat dementsprechend empfohlen, den Rundfunkbeitrag um 73 Cent auf 17,25 Euro zu senken. Die Länder haben in einem ersten Schritt eine Absenkung um 48 Cent auf 17,50 Euro ab dem Jahr 2015 beschlossen. Der Differenzbetrag soll für Strukturmaßnahmen zur Verfügung stehen, wie zum Beispiel für die Reduzierung der Werbung im öffentlich-rechtlichen Fernsehen. Erst kürzlich hat die KEF Potenziale und Auswirkungen einer teilweisen Reduzierung bis hin zum vollständigen Werbeverbot bei den öffentlich-rechtlichen Anbietern untersucht.

In keinem anderen europäischen Land verfügen die öffentlich-rechtlichen Sendeanstalten über ähnlich hohe Budgets wie in Deutschland. Marktanteilsauswertungen zeigen allerdings, dass diese mit ihren Hauptprogrammen ARD und ZDF immer weniger junge Menschen erreichen. Um diesem Trend entgegenzuwirken, forcieren die Öffentlich-Rechtlichen eine Expansion über digitale Spartenprogramme und Online-Angebote. Diese Vorhaben werden seitens der Politik kritisch diskutiert, da sie teilweise über den originären Auftrag der öffentlich-rechtlichen Sender zur Grundversorgung hinausgehen.

Die privaten Anbieter konkurrieren in Deutschland jedoch nicht nur mit einem finanzstarken öffentlich-rechtlichen Rundfunk. Die steigende Marktdurchdringung mit konvergenten Endgeräten führt dazu, dass das Internet zunehmend über den Fernseher genutzt wird. Dies ändert die Wettbewerbssituation grundlegend: Nicht nur die Vielfalt an Medienangeboten steigt, die Digitalisierung erleichtert internationalen Wettbewerbern zugleich den Markteintritt. US-amerikanische Anbieter wie Google oder Facebook unterliegen allerdings nicht denselben Regulierungen wie deutsche Firmen, wenn es um Themen wie Urheberrecht, Werbebeschränkungen oder Bestimmungen zum Jugendschutz geht. Darüber hinaus erschweren quantitative und qualitative Beschränkungen einen fairen Wettbewerb. TV wird in Deutschland stärker reguliert als andere Medien, sowohl hinsichtlich des Werbeangebots als auch der Inhalte. So ist zum Beispiel die Zeit für TV-Werbung auf maximal zwölf Minuten pro Stunde beschränkt, die Möglichkeiten zur Platzierung von Werbung in bestimmten Sendungen begrenzt. Zusätzlich regulieren das deutsche Medienkonzentrationsrecht sowie programmliche Auflagen den privaten Rundfunk. Zur Sicherung der Meinungsvielfalt muss SAT.1 beispielsweise Regionalprogramme für insgesamt fünf Verbreitungsgebiete finanzieren und in der Hauptsendezeit parallel ausstrahlen. Der Rundfunkstaatsvertrag verpflichtet einige private Anbieter zusätzlich zur Finanzierung und Ausstrahlung von Sendungen unabhängiger Fernsehprogrammanbieter. Über die aktuell strittige Verpflichtung von SAT.1 zur Ausstrahlung dieser Drittsendezeiten sind derzeit gerichtliche Verfahren anhängig. Darüber hinaus gibt es neuen politischen Diskurs über regionale Werbeblöcke in bundesweiten Fernsehprogrammen. Das Bundesverwaltungsgericht (BVerwG) hat im Dezember 2014 zugunsten von ProSiebenSat.1 die Zulässigkeit regional differenzierter Werbung in deutschlandweit empfangbaren Fernsehprogrammen festgestellt. Dezentrale Werbeformen sind in zahlreichen anderen Mitgliedstaaten der EU bereits etabliert.

Des Weiteren gibt es einen seit mehreren Jahren anhaltenden Diskurs, ob das duale Konzept in Deutschland die Aufgabenverteilung zwischen privaten und öffentlich-rechtlichen Sendern noch angemessen reflektiert oder die Rahmenbedingungen einer grundlegenden Reform bedürfen. Verstärkt wurde diese Diskussion angesichts der Globalisierung, die auch die Medienlandschaft zunehmend verändert. Aus Sicht von ProSiebenSat.1 ist eine neue Medienordnung erforderlich, die einen ausgeglichenen Regulierungsrahmen auf dem deutschen Medienmarkt für alle Anbieter gewährleistet und zugleich den Veränderungen aus der Digitalisierung Rechnung trägt. Die ProSiebenSat.1 Group nimmt daher aktiv an verschiedenen politischen Gesprächsrunden wie dem „Runden Tisch Medienpolitik“ in Bayern oder dem „Mediendialog“ in Hamburg teil. Ziel ist es, gemeinsam mit anderen Medienunternehmen sowie Vertretern der Netz- und Medienpolitik aus Bund und Ländern Handlungsempfehlungen zu formulieren. Erste Ergebnisse sollen noch in dieser Legislaturperiode in konkrete Gesetzgebungsvorhaben überführt werden.

Verbreitung der TV-Programme und technologische Bedingungen

Der deutsche Fernsehmarkt zeichnet sich neben dem Sonderstatuts des öffentlich-rechtlichen Rundfunks vor allem durch ein umfangreiches und qualitativ interessantes Angebot an werbefinanzierten Free-TV-Sendern aus. Dies erklärt die vergleichsweise geringe Bereitschaft, für TV-Programme zu bezahlen: Während in Deutschland aktuell 17 Prozent der Zuschauer Pay-TV-Programme abonnieren, generieren Medienunternehmen in den USA rund 84 Prozent ihrer Umsätze über Pay-TV-Sender. In den skandinavischen Ländern liegt die Marktdurchdringung mit 88 Prozent auf noch höherem Niveau. Die fortschreitende Digitalisierung eröffnet jedoch auch den Free-TV-Sendern in Deutschland neue Möglichkeiten zur Refinanzierung ihres Programmangebots. Die Sender der ProSiebenSat.1 Group werden seit 2009 zusätzlich zur Standardqualität in HD-Auflösung verbreitet. Seither partizipiert der Konzern an einer technische Bereitstellungsgebühr aus der Distribution seiner HD-Sender und generiert daraus dynamisch wachsende Erlöse.

|

Fernsehhaushalte in Deutschland nach Zugangsart |

||||||||||||||

|

|

|

|

|

|

|

|||||||||

|

TV-Haushalte |

Potenzial in Mio |

Terrestrik |

Kabel |

Satellit |

IPTV |

|||||||||

|

||||||||||||||

|

2013 |

36,24 |

1,34 |

16,48 |

16,87 |

1,55 |

|||||||||

|

20141 |

36,71 |

1,38 |

16,59 |

17,15 |

1,59 |

|||||||||

Die Zahl der TV-Haushalte steigt kontinuierlich, wobei in Deutschland insbesondere die Verbreitung der Programme über Satellit an Bedeutung gewinnt und 2013 erstmals die Anzahl der Kabel-Haushalte übertraf. Inzwischen stellen Satellitenverbindungen den wichtigsten Distributionsweg dar. Sie haben eine relativ große Bandbreite und sind zugleich nahezu flächendeckend verfügbar. Vor diesem Hintergrund stieg die Anzahl der Haushalte, die ihr TV-Programm über Satellit erhalten, zum Jahresende auf 17,15 Mio (Vorjahr: 16,87 Mio). Auf Kabel-TV hatten 16,59 Mio der deutschen Haushalte Zugriff (Vorjahr: 16,48 Mio).

Ein entscheidender Wachstumstreiber für die Verschiebung der Zugangsart sind neue Technologien und insbesondere die zunehmende Popularität von hochauflösendem Fernsehen in HD-Qualität. Die Nutzerzahl der Satellit-Digitalplattform HD+, über die private Sender in Deutschland verbreitet werden, stieg Ende 2014 auf 5,3 Mio Nutzer (Vorjahr: 4,2 Mio). Dies stellt ein Wachstum von rund einem Viertel dar.