Finanz- und Vermögenslage des Konzerns

Grundsätze und Ziele des Finanzmanagements

Risikokontrolle und zentrale Steuerung sind Grundsätze des Finanzmanagements der ProSiebenSat.1 Group. Das Finanzmanagement des Unternehmens erfolgt zentral durch den Bereich Group Finance & Treasury. Dieser Bereich steuert das konzernweite Finanzmanagement und ist Ansprechpartner für alle Geschäftsführer und Mitarbeiter der Gruppe, die für Finanzen zuständig sind. Die übergeordneten Ziele sind:

- Sicherung der konzernweiten Zahlungsfähigkeit durch eine gruppenweit effiziente Steuerung der Liquidität,

- Sicherung der finanziellen Flexibilität und Stabilität, d.h. Erhaltung und Optimierung der Finanzierungsfähigkeit des Konzerns,

- Steuerung der finanzwirtschaftlichen Risiken durch den Einsatz von derivativen Finanzinstrumenten.

Das gruppenweite Finanzmanagement umfasst das Kapitalstrukturmanagement bzw. die Konzernfinanzierung, das Cash- und Liquiditätsmanagement, das Management von Marktpreisrisiken sowie von Adress- bzw. Kreditausfallrisiken.

- Ziel des Kapitalstrukturmanagements ist es, die Ausgestaltung der Kapitalstruktur bzw. der Finanzierung des Konzerns mittels unterschiedlicher Finanzierungsinstrumente zu optimieren. Hierzu gehören sowohl Eigenkapital- oder eigenkapitalähnliche Instrumente als auch Fremdfinanzierungsmittel. Bei der Auswahl geeigneter Finanzierungsinstrumente berücksichtigt das Unternehmen Faktoren wie Marktaufnahmefähigkeit, Refinanzierungsbedingungen, Flexibilität bzw. Auflagen, Investorendiversifikation und Laufzeit- bzw. Fälligkeitsprofile. Fremdfinanzierungsmittel im Konzern werden zentral aufgenommen bzw. gesteuert. Auf diese Weise können Größenvorteile genutzt und Kapitalkosten optimiert werden. Die Steuerung des Verschuldungsgrades (Leverage-Faktor) nimmt im Zusammenhang mit dem Kapitalstrukturmanagement der ProSiebenSat.1 Group einen besonderen Stellenwert ein.

- Im Rahmen des Cash- und Liquiditätsmanagements optimiert und zentralisiert das Unternehmen Zahlungsströme und stellt die konzernweite Liquidität sicher. Ein wichtiges Instrument ist dabei das Cash-Pooling-Verfahren. Mithilfe einer rollierenden konzernweiten Liquiditätsplanung erfasst bzw. prognostiziert die ProSiebenSat.1 Group die Cashflows aus operativen sowie nicht operativen Geschäften. Hieraus leitet das Unternehmen Liquiditätsüberschüsse oder -bedarfe ab. Liquiditätsbedarfe werden über die bestehenden Cash-Positionen oder die revolvierende Kreditfazilität (RCF) abgedeckt.

- Das Management von Marktpreisrisiken umfasst das zentral gesteuerte Zins- und Währungsmanagement. Ziel ist es, die Auswirkungen von Zins- und Währungsschwankungen auf das Konzernergebnis und den Cashflow zu begrenzen. Neben Kassageschäften kommen auch derivative Finanzinstrumente in Form bedingter und unbedingter Termingeschäfte zum Einsatz. Diese Instrumente werden ausschließlich zu Sicherungszwecken eingesetzt.

Im Mittelpunkt des Managements von Adress- bzw. Kreditausfallrisiken stehen Handelsbeziehungen und Gläubigerpositionen gegenüber Finanzinstituten. Bei Handelsgeschäften achtet die ProSiebenSat.1 Group auf eine möglichst breite Streuung der Volumina mit Kontrahenten ausreichend guter Bonität. Hierzu werden unter anderem externe Ratings der internationalen Agenturen herangezogen. Risiken gegenüber Finanzinstituten entstehen vor allem durch die Anlage liquider Mittel und den Abschluss von derivativen Finanzinstrumenten im Rahmen des Zins- und Währungsmanagements.

Fremdkapitalausstattung und Finanzierungsstruktur

Das Fremdkapital der ProSiebenSat.1 Group beinhaltete 62,7 Prozent bzw. 1,973 Mrd Euro langfristige Finanzverbindlichkeiten zum 31. Dezember 2014 (31. Dezember 2013: 62,0 % bzw. 1,842 Mrd Euro). Kurzfristige Finanzverbindlichkeiten bestanden wie zum Vorjahresstichtag keine. Der Anteil des Fremdkapitals an der Bilanzsumme verringerte sich im Vergleich zum Jahresende 2013 auf 80,7 Prozent (31. Dezember 2013: 83,6 %).

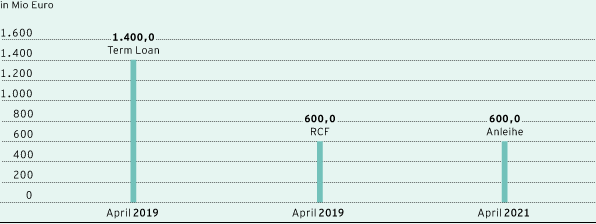

Am 2. April 2014 hat die ProSiebenSat.1 Group im Rahmen einer umfassenden Refinanzierung eine neue Konsortialkreditvereinbarung mit einem Volumen von 2,000 Mrd Euro und einer fünfjährigen Laufzeit bis April 2019 abgeschlossen. Diese neue, unbesicherte Kreditvereinbarung besteht aus einem endfälligen Darlehen (Term Loan) in Höhe von 1,400 Mrd Euro sowie einer revolvierenden Kreditfazilität von 600,0 Mio Euro. Zudem hat ProSiebenSat.1 im Rahmen der Konzernrefinanzierung eine siebenjährige Anleihe mit einem Volumen von 600,0 Mio Euro platziert. Die Anleihe ist ebenfalls unbesichert, ihre Fälligkeit ist im April 2021. Sie ist am regulierten Markt der Luxemburger Börse (ISIN DE000A11QFA7) notiert.

Der Emissionserlös der Anleihe und das neue endfällige Darlehen wurden für die Rückführung des besicherten endfälligen Darlehens in Höhe von 1,860 Mrd Euro verwendet. Das neue endfällige Darlehen wird ferner für allgemeine betriebliche Zwecke genutzt.

Eine Übersicht der Finanzierungsinstrumente mit Volumina und Laufzeiten nach der Refinanzierung zeigt folgende Grafik:

Rating der ProSiebenSat.1 Group: Ratings stellen ein unabhängiges Urteil über die Bonität eines Unternehmens dar. Die Kreditvereinbarung und die Anleihe der ProSiebenSat.1 Group werden jedoch von den Rating-Agenturen nicht zur Bonitätsbeurteilung herangezogen.

Fremdkapitalausstattung und Laufzeiten zum 31. Dezember 2014

- Das Nominalvolumen des neuen Term Loan belief sich zum 31. Dezember 2014 auf 1,400 Mrd Euro. Zum Vorjahresstichtag betrug das bisherige Term Loan D 1,860 Mrd Euro.

- Die neue revolvierende Kreditfazilität hatte zum Bilanzstichtag ein Rahmenvolumen von 600,0 Mio Euro. Zum 31. Dezember 2013 verfügte der Konzern über freie Kreditlinien in Höhe von ebenfalls 600,0 Mio Euro. Zum 31. Dezember 2014 wurden wie im Vorjahr keine Barinanspruchnahmen genutzt.

- Mit einer Laufzeit bis 2021 trägt die Anleihe mit einem Volumen in Höhe von 600,0 Mio Euro zur Diversifizierung der Finanzierungsbasis der Finanzverbindlichkeiten von ProSiebenSat.1 bei.

Die Verzinsung des Term Loan sowie die Inanspruchnahme des RCF erfolgt variabel. Risiken aus der Änderung von variablen Zinssätzen sichert die ProSiebenSat.1-Gruppe durch derivative Finanzierungsinstrumente in Form von Zinsswaps und Zinsoptionen ab. Bezogen auf das gesamte langfristige Finanzierungsportfolio beträgt die Absicherungsquote bzw. der Festzinsanteil zum 31. Dezember 2014 ca. 95 Prozent (31. Dezember 2013: ca. 86 %). Der durchschnittliche festverzinsliche Swapsatz beläuft sich auf rund 3,12 Prozent per annum (Vorjahr: rund 3,86 %). Der festverzinsliche Kupon der Anleihe beträgt 2,625 Prozent per annum.

Die ProSiebenSat.1 Group hat darüber hinaus Leasingverträge für Immobilien am Standort Unterföhring abgeschlossen. Diese sind nach IFRS überwiegend als Finanzierungsleasingverträge klassifiziert. Die betreffenden Immobilien werden in den Sachanlagen aktiviert und die daraus resultierenden Leasingverpflichtungen als sonstige finanzielle Verbindlichkeiten ausgewiesen. Die Immobilienleasingverträge enden frühestens im Jahr 2019. In kleinerem Umfang bestehen weitere Leasingverhältnisse für technische Ausrüstung. Zum 31. Dezember 2014 hat die ProSiebenSat.1 Group Verbindlichkeiten aus Finanzierungsleasing-Verhältnissen im Umfang von 89,2 Mio Euro bilanziert (Vorjahr: 91,7 Mio Euro). Wesentliche außerbilanzielle Finanzierungsinstrumente bestanden nicht.

|

Konzernweite Unternehmensfinanzierung |

|

|

|

Es besteht eine unbesicherte syndizierte Kreditvereinbarung der ProSiebenSat.1 Media AG, die zum 31. Dezember 2014 ein endfälliges Darlehen in Höhe von 1,400 Mrd Euro sowie eine revolvierende Kreditfazilität mit einem Rahmenvolumen von 600,0 Mio Euro umfasst. Die Kreditvereinbarung beinhaltet Bestimmungen, die ProSiebenSat.1 unter anderem zur Einhaltung bestimmter Finanzkennzahlen (Financial Covenant) verpflichten und die einer regelmäßigen Prüfung unterliegen. So hat die ProSiebenSat.1 Group ein bestimmtes Verhältnis der konsolidierten Nettoverschuldung zum konsolidierten EBITDA (wie im Vertrag definiert) einzuhalten. Der Konzern hat die vertraglichen Bestimmungen im Geschäftsjahr 2014 erfüllt. |

|

Im Falle einer Änderung der Kontrolle über die ProSiebenSat.1 Media AG durch direkten oder indirekten Erwerb von mehr als 50 Prozent der Stimmrechte der ProSiebenSat.1 Media AG durch einen Dritten („Change of Control“) haben die Kreditgeber das Recht, ihre Beteiligung an dem Kredit zu kündigen und die Rückzahlung der auf sie entfallenden Kreditinanspruchnahmen innerhalb einer bestimmten Frist nach Eintritt des Kontrollwechsels zu verlangen. |

|

Ferner hat die ProSiebenSat.1 Media AG eine unbesicherte Anleihe in Höhe von 600,0 Mio Euro ausstehen. Im Falle einer Änderung der Kontrolle über die ProSiebenSat.1 Media AG durch direkten oder indirekten Erwerb von mehr als 50 Prozent der Stimmrechte der ProSiebenSat.1 Media AG durch einen Dritten („Change of Control“) und des Eintritts eines negativen Rating-Ereignisses nach einem solchen „Change of Control“ haben die Anleihegläubiger das Recht, ihre Anleihen zu kündigen und Rückzahlung zu verlangen. |

Finanzierungsanalyse

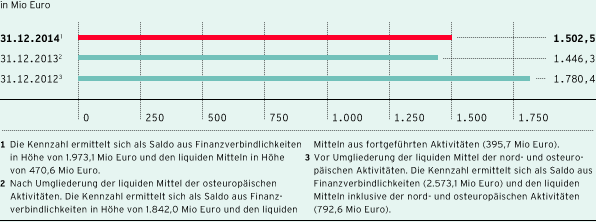

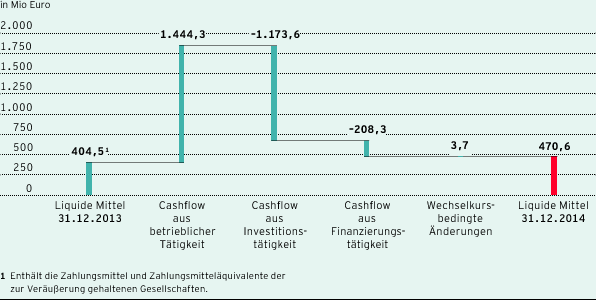

Die Netto-Finanzverschuldung betrug 1,502 Mrd Euro und lag damit nahezu auf Vorjahresniveau (1,446 Mrd Euro). Sie ist definiert als Saldo aus Finanzverbindlichkeiten abzüglich der liquiden Mittel und bestimmter kurzfristiger finanzieller Vermögenswerte. Die liquiden Mittel betrugen zum Jahresende 470,6 Mio Euro, gegenüber 395,7 Mio Euro am 31. Dezember 2013.

Netto-Finanzverschuldung des Konzerns

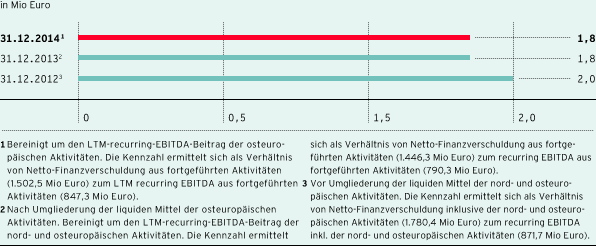

Der Verschuldungsgrad lag mit 1,8 ebenfalls auf Vorjahresniveau (1,8) und damit im definierten Zielkorridor von 1,5 bis 2,5. Diese Kennzahl setzt die Netto-Finanzverschuldung in Relation zum bereinigten EBITDA der letzten zwölf Monate (LTM recurring EBITDA) und ist eine zentrale Steuerungsgröße unserer konzernweiten Finanzplanung.

Verhältnis Netto-Finanzverschuldung zum LTM recurring EBITDA1

Liquiditäts- und Investitionsanalyse

Die Kapitalflussrechnung der ProSiebenSat.1 Group bildet die Herkunft und Verwendung der Zahlungsströme ab. Dabei wird unterschieden zwischen dem Cashflow aus betrieblicher Tätigkeit, dem Cashflow aus Investitionstätigkeit und dem Cashflow aus Finanzierungstätigkeit. Der in der Kapitalflussrechnung betrachtete Finanzmittelfonds entspricht den flüssigen Mitteln der Bilanz zum Stichtag 31. Dezember 2014 bzw. 31. Dezember 2013.

|

Kapitalflussrechnung |

||||||||||

|

|

|

|

|

|

||||||

|

in Mio Euro |

Q4 2014 |

Q4 2013 |

2014 |

2013 |

||||||

|

||||||||||

|

Ergebnis fortgeführter Aktivitäten |

169,4 |

156,7 |

381,5 |

364,6 |

||||||

|

Ergebnis nicht-fortgeführter Aktivitäten |

-18,4 |

-95,6 |

-27,1 |

-47,6 |

||||||

|

Cashflow fortgeführter Aktivitäten |

572,5 |

529,7 |

1.690,0 |

1.626,1 |

||||||

|

Cashflow nicht-fortgeführter Aktivitäten |

-2,3 |

13,2 |

-4,6 |

108,2 |

||||||

|

Veränderung Working Capital |

9,9 |

62,9 |

-12,2 |

-14,8 |

||||||

|

Erhaltene Dividende |

0,1 |

-/- |

5,7 |

5,9 |

||||||

|

Gezahlte Steuern |

-41,2 |

-32,2 |

-163,4 |

-135,6 |

||||||

|

Gezahlte Zinsen |

-17,9 |

-33,6 |

-91,2 |

-137,0 |

||||||

|

Erhaltene Zinsen |

1,8 |

3,0 |

2,1 |

3,8 |

||||||

|

Auszahlung von Finanzierungskosten Derivate |

-/- |

-/- |

-6,3 |

-/- |

||||||

|

Cashflow aus betrieblicher Tätigkeit fortgeführter Aktivitäten |

525,2 |

529,8 |

1.424,8 |

1.348,3 |

||||||

|

Cashflow aus betrieblicher Tätigkeit nicht-fortgeführter Aktivitäten |

-0,1 |

9,3 |

19,5 |

58,4 |

||||||

|

Cashflow aus Investitionstätigkeit fortgeführter Aktivitäten |

-227,9 |

-223,4 |

-1.148,4 |

-1.018,3 |

||||||

|

Cashflow aus Investitionstätigkeit nicht-fortgeführter Aktivitäten |

-2,4 |

-17,0 |

-25,2 |

1.181,9 |

||||||

|

Free Cashflow fortgeführter Aktivitäten |

297,3 |

306,4 |

276,5 |

330,1 |

||||||

|

Free Cashflow nicht-fortgeführter Aktivitäten |

-2,6 |

-7,6 |

-5,7 |

1.240,3 |

||||||

|

Free Cashflow (gesamt) |

294,7 |

298,8 |

270,7 |

1.570,4 |

||||||

|

Cashflow aus Finanzierungstätigkeit fortgeführter Aktivitäten |

-2,7 |

-105,0 |

-208,3 |

-1.953,2 |

||||||

|

Cashflow aus Finanzierungstätigkeit nicht-fortgeführter Aktivitäten |

0,0 |

0,0 |

0,0 |

-2,3 |

||||||

|

Wechselkursbedingte Änderungen des Finanzmittelbestandes fortgeführter Aktivitäten |

1,9 |

0,5 |

4,0 |

-0,9 |

||||||

|

Wechselkursbedingte Änderungen des Finanzmittelbestandes nicht-fortgeführter Aktivitäten |

0,0 |

0,0 |

-0,3 |

-2,2 |

||||||

|

Veränderung der Zahlungsmittel und Zahlungsmitteläquivalente |

293,8 |

194,3 |

66,1 |

-388,2 |

||||||

|

Zahlungsmittel und Zahlungsmitteläquivalente zum Periodenanfang |

176,81 |

210,21 |

404,51 |

792,61 |

||||||

|

Zahlungsmittel und Zahlungsmitteläquivalente zum Periodenende |

470,6 |

404,51 |

470,6 |

404,51 |

||||||

|

Abzüglich zur Veräußerung stehende Zahlungsmittel und Zahlungsmitteläquivalente zum Periodenende |

–/– |

-8,8 |

-/- |

-8,8 |

||||||

|

Zahlungsmittel und Zahlungsmitteläquivalente zum Periodenende aus fortgeführten Aktivitäten |

470,6 |

395,7 |

470,6 |

395,7 |

||||||

Cashflow aus betrieblicher Tätigkeit: Die ProSiebenSat.1 Group erzielte im Geschäftsjahr 2014 einen operativen Cashflow von 1,425 Mrd Euro gegenüber 1,348 Mrd Euro im Vorjahr. Dies entspricht einem Wachstum von 5,7 Prozent. Der Anstieg ist vor allem begründet durch die positive Ergebnisentwicklung sowie niedrigere Zinszahlungen im Vergleich zum Vorjahr. Die Verringerung der Zinszahlungen um 45,8 Mio Euro auf 91,2 Mio Euro (Vorjahr: 137,0 Mio Euro) ist im Wesentlichen auf die Refinanzierung des Konzerns zurückzuführen. Der ProSiebenSat.1-Konzern hatte seine Finanzverbindlichkeiten im zweiten Quartal 2014 neu strukturiert und die Kredite zu günstigeren Konditionen refinanziert. Gegenläufig wirkten sich im abgelaufenen Geschäftsjahr höhere Steuerzahlungen aus. Sie betrugen 163,4 Mio Euro (Vorjahr: 135,6 Mio Euro).

Detaillierte Informationen zu außerbilanziellen Investitionsverpflichtungen befinden sich im Anhang, Ziffer 34 „Sonstige finanzielle Verpflichtungen“.

Cashflow aus Investitionstätigkeit: Den Schwerpunkt der Investitionstätigkeit von ProSiebenSat.1 bildet der Erwerb von Programmrechten. Die Gruppe sichert sich attraktive Programme über drei verschiedene Wege: den Einkauf von Lizenzformaten, Auftragsproduktionen sowie Eigenformate, die auf der Entwicklung und Umsetzung eigener Ideen basieren. Im Gegensatz zu Auftragsproduktionen werden Eigenformate primär im Hinblick auf eine kurzfristige Ausstrahlung produziert. Sie werden daher direkt aufwandswirksam in den Umsatzkosten erfasst und stellen keine Investition dar. Der Mittelabfluss für den Erwerb von Programmrechten im abgelaufenen Geschäftsjahr betrug 889,7 Mio Euro. Dies entspricht einem Anstieg von 3,4 Prozent oder 29,5 Mio Euro (Vorjahr: 860,2 Mio Euro). Die Programminvestitionen entfielen nahezu ausschließlich auf das Segment Broadcasting German-speaking, jeweils fast zur Hälfte auf den Erwerb von Lizenzprogrammen sowie Auftragsproduktionen.

Neben Investitionen in das Programmvermögen flossen im abgelaufenen Geschäftsjahr 66,4 Mio Euro in immaterielle Vermögenswerte, eine Steigerung um 7,5 Prozent oder 4,6 Mio Euro gegenüber dem Vorjahreswert. Den Schwerpunkt der Investitionstätigkeit bei den immateriellen Vermögenswerten bildeten mit einem Anteil von 54,3 Prozent bzw. 34,1 Prozent die Segmente Digital & Adjacent und Broadcasting German-speaking. Sie gingen größtenteils auf den Erwerb von Mandantengeschäften und Softwarelizenzen zurück. Die Investitionen in Sachanlagen lagen mit 32,8 Mio Euro nahezu auf Vorjahresniveau (Vorjahr: 32,0 Mio Euro) und entfielen mit 85,4 Prozent größtenteils auf das Segment Broadcasting German-speaking. Sie betrafen im Wesentlichen technische Anlagen, Mietereinbauten am Standort Unterföhring und Anzahlungen auf Sachanlagen. Zudem verzeichnete der Konzern um 65,6 Mio Euro auf 122,2 Mio Euro erhöhte Investitionen zur Erweiterung des Konsolidierungskreises (Vorjahr: 56,6 Mio Euro).

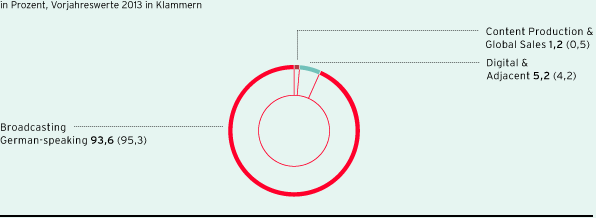

Aus den beschriebenen Zahlungsströmen im Rahmen der Investitionstätigkeit resultierte für das abgelaufene Geschäftsjahr folgende Verteilung nach Segmenten:

Investitionen nach Segmenten aus fortgeführten Aktivitäten

Vermögenswerte, die aus Erstkonsolidierungen stammen, werden nicht als segmentspezifische Investitionen erfasst. In der Position „Mittelabfluss für Zugänge zum Konsolidierungskreis“ werden die für den Erwerb der erstkonsolidierten Unternehmen aufgewendeten flüssigen Mittel abgebildet.

Die Mittelabflüsse für Zugänge zum Konsolidierungskreis standen in erster Linie im Zusammenhang mit Unternehmenserwerben im Segment Digital & Adjacent, betrafen aber auch das Segment Content Production & Global Sales. Die Akquisitionen dienen der Stärkung der jeweiligen Geschäftsfelder in den beiden Segmenten.

Vor dem Hintergrund von höheren Investitionen in das Programmvermögen und der Mittelabflüsse für Zugänge zum Konsolidierungskreis stieg der Cashflow aus Investitionstätigkeit aus fortgeführten Aktivitäten auf minus 1,148 Mrd Euro. Das entspricht einem Anstieg um 12,8 Prozent oder 130,1 Mio Euro im Vergleich zum Jahr 2013.

Im Rahmen der Veräußerung der ungarischen und rumänischen Aktivitäten verzeichnete die ProSiebenSat.1 Group im Berichtszeitraum einen Netto-Zahlungsmittelabfluss in Höhe von 6,4 Mio Euro. Aus der Veräußerung der nordeuropäischen Aktivitäten im April 2013 flossen der ProSiebenSat.1 Group 1,312 Mrd Euro zu. Der Netto-Zahlungsmittelab- bzw. -zufluss wird im Cashflow aus Investitionstätigkeit nicht-fortgeführter Aktivitäten ausgewiesen.

Free Cashflow: Der Free Cashflow aus fortgeführten Aktivitäten sank im Geschäftsjahr 2014 um 16,2 Prozent auf 276,5 Mio Euro (Vorjahr: 330,1 Mio Euro). Der Rückgang ist in erster Linie auf das höhere Investitionsvolumen im Zusammenhang mit Unternehmenskäufen und -beteiligungen zurückzuführen.

Cashflow aus Finanzierungstätigkeit: Im Rahmen der Finanzierungstätigkeit flossen im abgelaufenen Geschäftsjahr netto 208,3 Mio Euro ab, nach einem Netto-Mittelabfluss von 1,953 Mrd Euro im Vorjahr. Die Zahlung der Dividende für das Geschäftsjahr 2013 in Höhe von 313,4 Mio Euro führte zu einem Mittelabfluss im Juni 2014. Dem stand ein Netto-Zahlungsmittelzufluss in Höhe von 116,3 Mio Euro gegenüber, der im Zusammenhang mit der Ablösung des im zweiten Quartal 2014 zurückgeführten Darlehens stand. Der hohe Mittelabfluss im Vorjahr spiegelt die Dividendenausschüttung (1,201 Mrd Euro) sowie die Rückführung von Darlehen und Krediten in Höhe von 730,7 Mio Euro wider.

Zahlungsmittel und Zahlungsmitteläquivalente: Die beschriebenen Zahlungsströme führten im Geschäftsjahr 2014 zu einem Anstieg der liquiden Mittel gegenüber dem Vorjahresstichtag. Die Zahlungsmittel und Zahlungsmitteläquivalente lagen mit 470,6 Mio Euro um 18,9 Prozent bzw. 74,9 Mio Euro über dem Vorjahreswert von 395,7 Mio Euro. Im vierten Quartal verzeichnete der Konzern einen Zufluss an liquiden Mitteln in Höhe von 293,8 Mio Euro (Vorjahr: 194,3 Mio Euro).

Veränderung der Zahlungsmittel und Zahlungsmitteläquivalente

Vermögens- und Kapitalstrukturanalyse

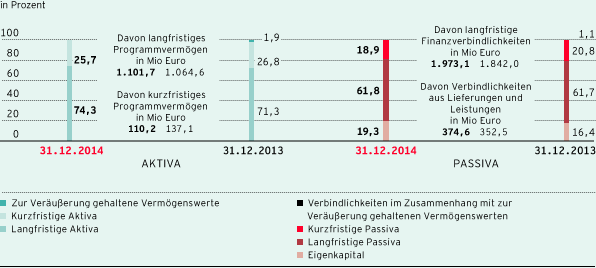

Die Bilanzsumme belief sich zum 31. Dezember 2014 auf 3,901 Mrd Euro, gegenüber 3,556 Mrd Euro am 31. Dezember 2013. Der Anstieg der Bilanzsumme um 9,7 Prozent resultiert hauptsächlich aus höheren immateriellen und finanziellen Vermögenswerten.

Bilanzstruktur

Einzelne wertmäßig wesentliche Veränderungen von Bilanzposten gegenüber dem 31. Dezember 2013 werden im Folgenden dargestellt:

Die immateriellen Vermögenswerte verzeichneten zum 31. Dezember 2014 einen Anstieg um 12,3 Prozent auf 1,307 Mrd Euro (31. Dezember 2013: 1,165 Mrd Euro). Hauptursache hierfür sind die Erstkonsolidierungen bzw. Kaufpreisallokationen der COMVEL GmbH, der Half Yard Productions LLC sowie der Aeria Games Europe GmbH. Der Anteil der immateriellen Vermögenswerte an der Bilanzsumme stieg dementsprechend zum 31. Dezember 2014 auf 33,5 Prozent (31. Dezember 2013: 32,7 %).

Die langfristigen sonstigen finanziellen und nicht-finanziellen Vermögenswerte erhöhten sich deutlich um 157,2 Mio Euro auf 222,1 Mio Euro per 31. Dezember 2014 (31. Dezember 2013: 64,9 Mio Euro). Positive Effekte aus Währungssicherungsgeschäften sowie der Zugang von Finanzinstrumenten, die erfolgswirksam erfasst und zum beizulegenden Zeitwert bilanziert werden, haben hierzu geführt.

Das lang- und kurzfristige Programmvermögen hat sich gegenüber dem 31. Dezember 2013 leicht erhöht. Es stieg um 0,9 Prozent und betrug 1,212 Mrd Euro (31. Dezember 2013: 1,202 Mrd Euro). Mit einem Anteil von knapp einem Drittel zählt das Programmvermögen neben den immateriellen Vermögenswerten zu den wichtigsten Aktivposten in der Bilanz der ProSiebenSat.1 Group.

Die Forderungen aus Lieferungen und Leistungen verringerten sich insgesamt um 2,5 Prozent bzw. 8,2 Mio Euro auf 318,1 Mio Euro.

Die kurzfristigen sonstigen finanziellen und nicht-finanziellen Vermögenswerte erhöhten sich auf 75,2 Mio Euro (31. Dezember 2013: 42,2 Mio Euro). Dies entspricht einem Anstieg um 78,1 Prozent oder 33,0 Mio Euro, der sich insbesondere aufgrund von positiven Effekten aus Währungssicherungsgeschäften ergab.

Die liquiden Mittel haben sich zum Bilanzstichtag auf 470,6 Mio Euro erhöht, ein Anstieg um 18,9 Prozent oder 74,9 Mio Euro.

Die zur Veräußerung gehaltenen Vermögenswerte wurden im Rahmen der Entkonsolidierung der ungarischen und rumänischen Aktivitäten im Geschäftsjahr 2014 vollständig ausgebucht. Am 31. Dezember 2013 wiesen die zur Veräußerung gehaltenen Vermögenswerte noch einen Buchwert von 68,8 Mio Euro auf.

Im Berichtszeitraum stieg das Eigenkapital um 29,1 Prozent auf 753,9 Mio Euro (31. Dezember 2013: 584,1 Mio Euro). Einen positiven Effekt hatte das erzielte Konzernergebnis in Höhe von 354,3 Mio Euro sowie der Anstieg des übrigen kumulierten Eigenkapitals um 121,4 Mio Euro. Gegenläufig wirkte sich die Dividendenzahlung in Höhe von 313,4 Mio Euro aus. Die Eigenkapitalquote erhöhte sich entsprechend auf 19,3 Prozent (31. Dezember 2013: 16,4 %). Damit verfügt der Konzern über eine solide Bilanzstruktur.

Die lang- und kurzfristigen Verbindlichkeiten und Rückstellungen erhöhten sich zum 31. Dezember 2014 auf insgesamt 3,147 Mrd Euro (31. Dezember 2013: 2,972 Mrd Euro), was einem Anstieg von 5,9 Prozent entspricht. Ein Hauptgrund für die Veränderung sind die 2014 durchgeführten Refinanzierungsmaßnahmen, die zu einem Anstieg der Finanzverbindlichkeiten um 7,1 Prozent bzw. 131,1 Mio Euro auf 1,973 Mrd Euro geführt haben. Zudem stiegen die Verbindlichkeiten aus Lieferungen und Leistungen hauptsächlich aufgrund des Kaufs von Programmvermögen im Berichtszeitraum um 10,3 Prozent bzw. 38,6 Mio Euro auf 411,7 Mio Euro. Die übrigen lang- und kurzfristigen Verbindlichkeiten verzeichneten ebenfalls eine Steigerung. Der Anstieg um 17,0 Prozent bzw. 38,6 Mio Euro auf 266,3 Mio Euro war vor allem bedingt durch höhere Verbindlichkeiten im Zusammenhang mit der Leistung von Werbezeiten.

Die sonstigen lang- und kurzfristigen finanziellen Verbindlichkeiten verzeichneten hingegen einen Rückgang um 15,7 Prozent bzw. 49,0 Mio Euro auf 262,4 Mio Euro, im Wesentlichen bedingt durch positive Effekte aus Währungssicherungsgeschäften und der Begleichung von Kaufpreisverbindlichkeiten.

Darüber hinaus wurden im Zuge der Entkonsolidierung der ungarischen und rumänischen Aktivitäten im Geschäftsjahr 2014 die Verbindlichkeiten im Zusammenhang mit zur Veräußerung gehaltenen Vermögenswerten vollständig ausgebucht. Am 31. Dezember 2013 wurde für die Verbindlichkeiten im Zusammenhang mit den zur Veräußerung gehaltenen Vermögenswerten noch ein Buchwert in Höhe von 40,2 Mio Euro erfasst.

Darüber hinaus ergaben sich zum 31. Dezember 2014 keine wesentlichen strukturellen oder quantitativen Bilanzänderungen im Vergleich zum Vorjahresstichtag.

|

Bilanzielle Ermessensentscheidungen |

|

|

|

Im Rahmen der Anwendung von Bilanzierungsgrundsätzen, der Erfassung von Erträgen und Aufwendungen sowie beim bilanziellen Ausweis sind zu einem gewissen Grad Annahmen zu treffen und Schätzungen vorzunehmen. Angaben zum Einfluss der Verwendung von Annahmen und Schätzungen werden im Konzernanhang ausführlich unter Ziffer 2 dargestellt. |